Intervenções do Banco Central e Liquidações Extrajudiciais

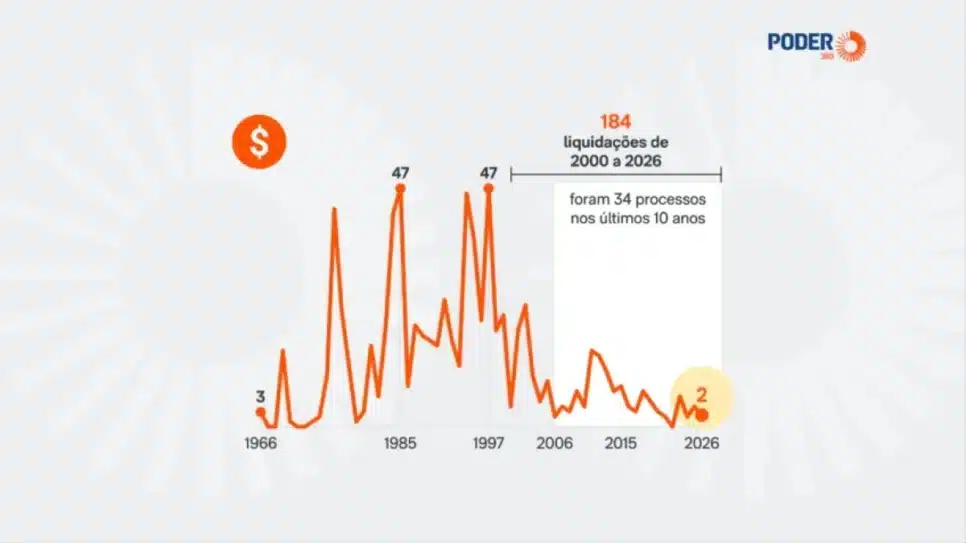

Desde 1966, o Banco Central (BC) realizou 997 intervenções em instituições financeiras, buscando regimes especiais para lidar com dificuldades. Desses casos, 754 foram liquidações extrajudiciais, representando 40,7% do total. Dados obtidos pelo Poder360 via Lei de Acesso à Informação revelam que 307 dessas liquidações resultaram em falência das instituições, evidenciando a complexidade e os riscos envolvidos.

CONTINUA DEPOIS DA PUBLICIDADE

Detalhes das Liquidações e do Fundo Garantidor de Créditos

O período de 1966 a 1999 viu 754 liquidações extrajudiciais, enquanto as 184 restantes ocorreram de 2000 a 2026. O Fundo Garantidor de Créditos (FGC), criado em 1995, desempenhou um papel crucial no resgate de instituições, ampliando a incorporação e reduzindo a necessidade de falências.

O FGC desembolsou R$ 6,2 bilhões desde 1996, após considerar recuperações e créditos perdidos, em valores históricos.

CONTINUA DEPOIS DA PUBLICIDADE

Principais Pagamentos do FGC

Os maiores pagamentos do FGC foram realizados ao Banco Bamerindus (R$ 3,7 bilhões), Banco Cruzeiro do Sul (R$ 1,96 bilhão), Banco BVA (R$ 1,22 bilhão) e Banco Rural (R$ 924 milhões). Esses cinco casos representam mais de 70% de todo o valor indenizado desde a criação do fundo.

Impacto da Liquidação do Banco Master

A liquidação do Banco Master e de suas subsidiárias ocorre em um cenário diferente dos colapsos dos anos 1990 e 2000, com um arcabouço regulatório mais robusto. O caso é considerado um “choque de escala” para o FGC, indicando uma necessidade de reforma.

CONTINUA DEPOIS DA PUBLICIDADE

LEIA TAMBÉM!

Em agosto de 2025, o CMN editou uma resolução, aprimorando as regras para instituições associadas ao FGC, com aumento da contribuição adicional, gatilhos automáticos e exigência de alocação em títulos públicos.

Considerações Finais

O caso Master destaca a importância de uma regulamentação mais rigorosa e de mecanismos de disciplina para o FGC. A reforma do fundo representa uma admissão de que a garantia ampla pode criar risco moral, incentivando a tomada excessiva de risco. A distorção persiste devido à captação garantida com remunerações acima do CDI, mas as medidas do CMN em 2025 visam mitigar esse problema.